Календарний спред — це торгова стратегія, що передбачає купівлю та продаж опціонів або ф’ючерсних контрактів із різними датами експірації, але з тим самим базовим активом. Її зазвичай використовують, щоб отримати перевагу з різниць у часовому згасанні та волатильності між контрактами.

Наш підхід адаптує цей концепт до ринку криптодеривативів, поєднуючи перпетуальні та квартальні ф’ючерси в арбітражній моделі. Одночасно відкриваючи протилежні позиції в перпетуалі та квартальних контрактах, ми можемо:

- Ефективно використовувати капітал — компенсовані позиції дозволяють застосовувати високе плече зі значно меншим ризиком ліквідації.

- Отримувати вигоду з funding rate — перпетуальні ф’ючерси містять механізм фінансування, який перерозподіляє кошти між лонгами та шортами. Ми прогнозуємо сумарні виплати funding до експірації квартального контракту та використовуємо це для вибору позиції.

- Заробляти на спреді — коли прогнозовані виплати низькі, фокус зміщується на прибуток від різниці між перпетуалом і квартальним ф’ючерсом. Коли ж очікуваний funding високий — оптимізуємо отримання цих виплат.

Для точнішого входу ми використовуємо ковзні середні як спреду, так і реалізованого funding у поєднанні із захисним порогом epsilon. Такий буфер гарантує, що позиції відкриваються лише тоді, коли очікувана перевага достатня, щоб компенсувати потенційну волатильність і ринковий шум.

У результаті виходить надійна стратегія, що поєднує два джерела прибутку — конвергенцію спреду та арбітраж funding — із дисциплінованим управлінням ризиками.

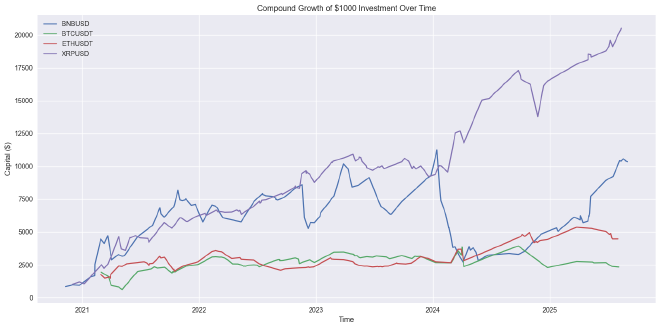

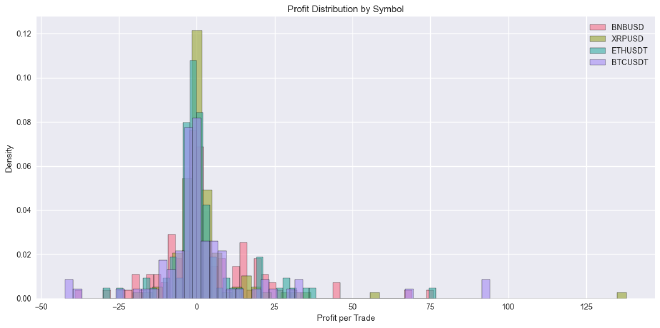

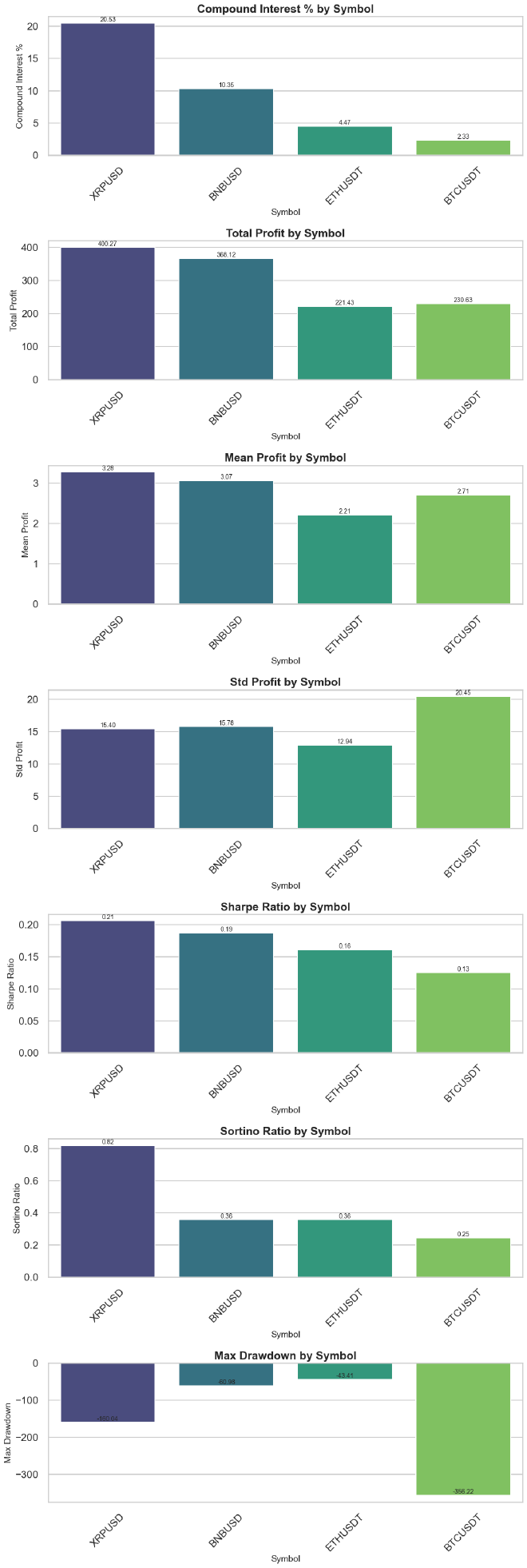

Попри те, що концепція календарного арбітражу загалом спрямована на зниження ризику, справжню силу нашої стратегії найкраще демонструють дані. Поєднання перпетуальних і квартальних ф’ючерсів, оптимізація як під прибуток від funding, так і під зближення спреду, а також дисципліновані умови входу забезпечують стабільні результати з обмеженим ризиком просадки.

Протягом кількох кварталів живої та бектестованої торгівлі стратегія показала:

- Стабільну прибутковість навіть у волатильних ринкових умовах

- Низькі просадки порівняно з напрямленими стратегіями

- Високі ризик-скориговані показники (Sharpe, Sortino), які перевищують галузеві бенчмарки

Нижче наведено графіки ключових показників ефективності, включно з кумулятивним доходом, порівнянням прибутку від funding і спреду та стабільністю результатів по кварталах.